結婚したらお金のやりくりはどうすればいい?

先輩夫婦の家計簿をちょっとのぞいてみましょう!

専業主婦のAさん、共働き夫婦のBさんに、結婚後の家計の管理について聞いてみました。独身の赤埴さんは、今後の参考に興味津々。ファイナンシャルプランナーのアドバイスと一緒に、結婚後のリアルな家計管理事情をご紹介いたします。

先輩夫婦の家計簿見せて!

毎月の貯蓄額や保険料が

妥当なのかがわかりません。

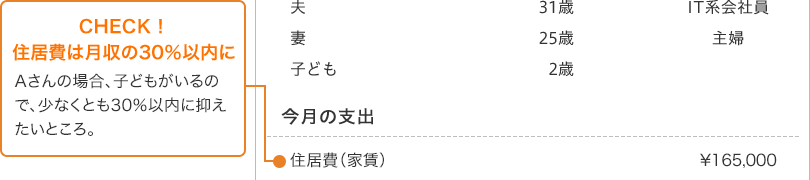

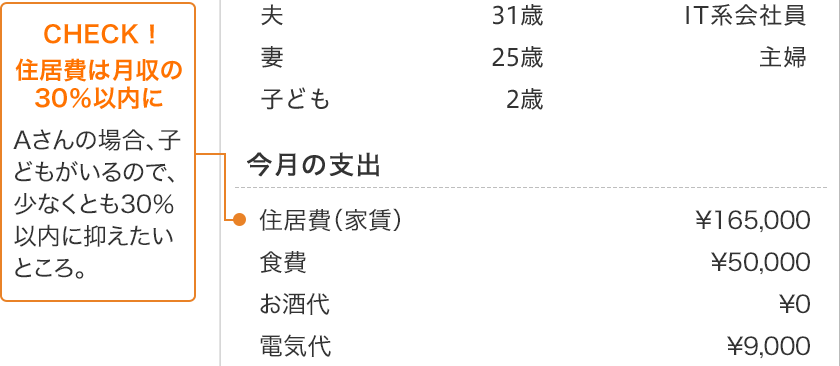

Aさん(25歳)東京都在住:

出産を機に専業主婦に。

結婚3年目。2歳の息子の母親として子育てに励んでいる。

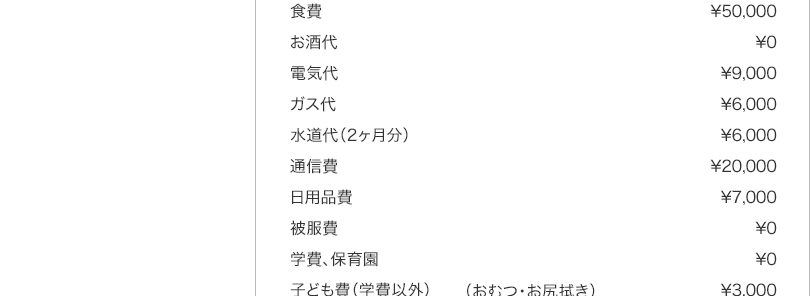

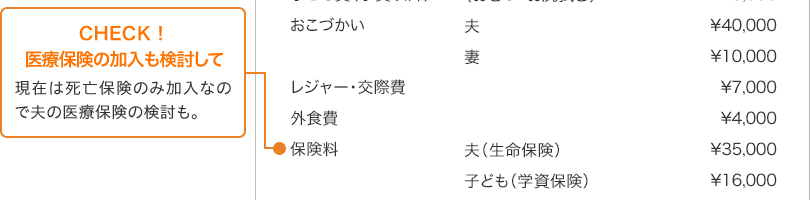

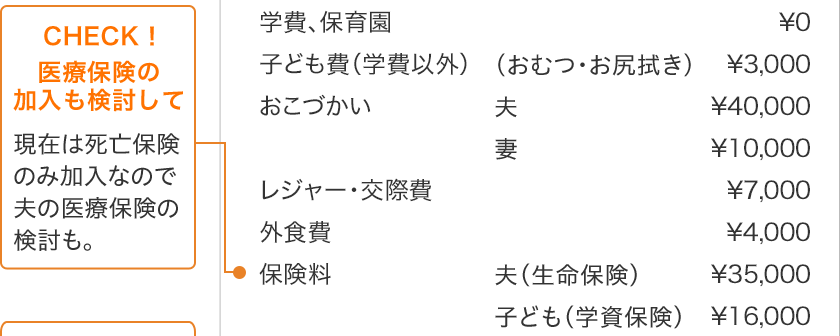

Aさん保険料の35,000円は10年満期の貯蓄型です。それから学資保険として16,000円支払っています。一応利回りのいい保険で、満額は15年で18歳前に300万円受け取れるものに入っています。(※auの生命ほけんでは、貯蓄性の保険・学資保険のお取り扱いはありません。)

北野先生旦那様は医療保険に加入していますか?

Aさん医療保険については、主人は入っておりません。今月ではありませんが、私が年払いで月2,000円のものに入っています。

北野先生旦那様も最低限の医療保険に入られたほうが

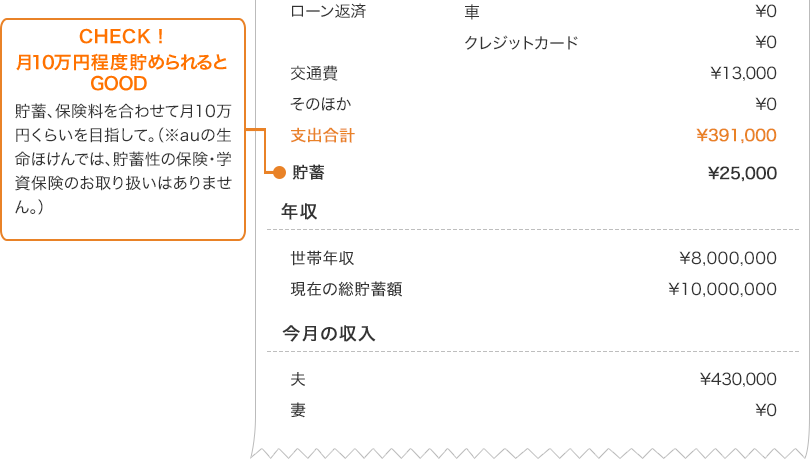

いいと思います。貯蓄の観点では、保険をすべて合わせても貯蓄は月7万円ですから、あと3万円プラスして月々

10万円ほど貯められるといいですね。学費は、子ども全部公立に進学させても1人につき1,000万円程度、全部私立ですと2,000万円程度必要になるというデータもあります。

赤埴さんえぇ~!

Aさんうちは中学校から私立を考えているんです。

北野先生そうなると最低1,500万くらいは必要になると言われています。教育費につきましては、東京およびその周辺地域では今までよりも上がっている家庭が増えつつある、というのが私の印象です。普通に習い事をするだけでも5,000円~1万円くらいはかかるので、二つ、三つと掛け持ちすると、月の支出は数万円にもなるでしょう。Aさんは既に1,000万円の貯蓄がありますから、さらに上乗せして貯蓄に努めていくということになりますね。

Aさん2,000万ぐらいはみておいたほうがいいですよね。

北野先生そうですねAさんの場合、旦那様のお弁当を作っていらっしゃったりして支出は抑えていますし、交際費とか外食費なども全然多くないので、私は住居費を30%以内に抑えて

貯蓄に回すべきだと思います。

赤埴さんAさんのお小遣いが1万円しかないですけど、洋服などはどうして

いるんですか?

Aさん買わないんですよ(笑)。学生時代はワンピースというと2万円以上のものが絶対に欲しかったのに、結婚して子どもができて変わっちゃったんですかね。今、2万円以上のワンピースを買っても、汚されるし着られないし、なんて思うと欲しくなくなっちゃうというか。

赤埴さんその1万円のなかからお友達とランチに出かけたりしていると、足りますか?

Aさん外出は週に1~2回ぐらいで、1回2,000円ぐらい使ってという感じなので収まりますよ。

赤埴さんすごーい!

北野先生からAさんへのアドバイス

- 旦那さまの医療保険加入を検討しましょう。

- 貯蓄額は、毎月10万円程度を目安にしましょう。

- 住居費は月収の30%以内に抑えて貯蓄に回しましょう。

子どもの将来のために節約したいのですが、削れる支出はありますか?

Bさん(33歳)神奈川県在住:

共働き夫婦。

結婚4年目。2歳の娘を保育園に預けながら、ドラッグストアで働いている。

北野先生Bさんは収入に対して貯蓄が毎月10万円と、十分されていると思います。既に貯蓄が2,000万円ありますので、このまま続けていかれるといいと思います。支出のなかで特に気になるところがないのですが、強いて挙げれば、お子さんに対する費用ですね。36,000円の保育料プラス33,000円というのは習い事ですか?

Bさん保育園の入園準備にかかってしまったもので、普通はこんなにかかりません。

北野先生ということなので、問題ないですね。食費が3万円というのはすごいですね。お酒代を別途設けられているのは?

Bさん外で飲まなくなったので、自宅で飲んでいるんです(笑)

北野先生これぐらいは許容範囲ですね。食費と酒代を併せても4万ちょっとですし、水道光熱費もこの程度はかかりますね。

北野先生Bさんが加入しているのは医療保険だけでしょうか?

Bさんそうです。それから、郵便局に100万円預けてあり、それにも医療保険がついています。結婚する時に両親からもらったお金で、ただ貯めているだけではなくて保険がつくというので、近所の郵便局ですすめられて加入しました。

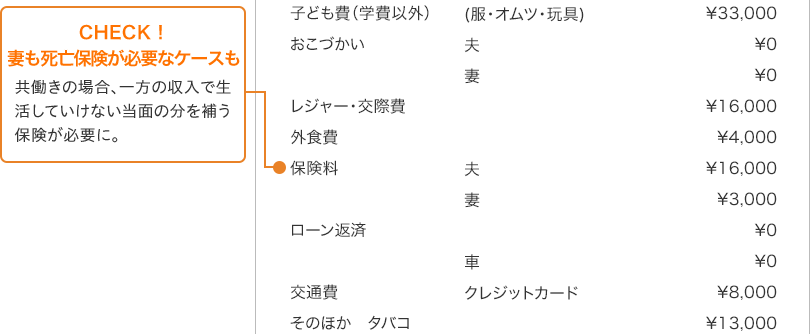

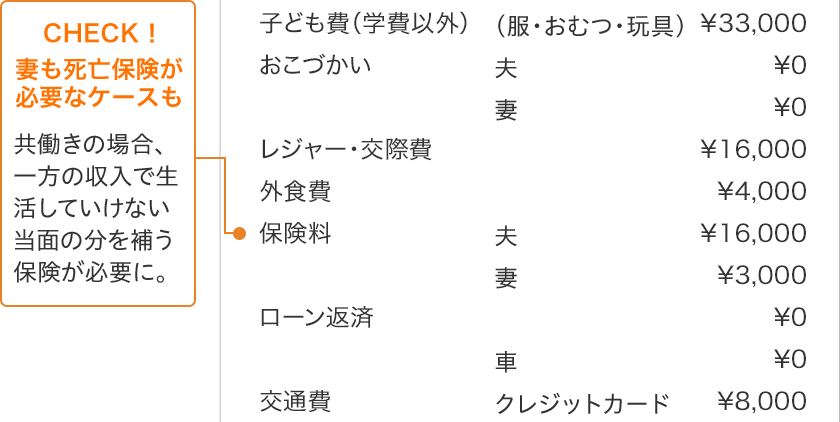

北野先生旦那さまは医療保険と死亡保険に入られているということですね。共働きの場合、奥さまも死亡保険に

入って

おいたほうがいいケースもあります。今は、遺族年金というのもあるんですよ。耳にされたことは?

Bさんはい、でも詳しくはよくわかりません…

北野先生年金と聞くと、リタイア後のものという印象がありますよね。ですが実はそれだけではなく、たとえば働き盛りの旦那様が亡くなられてしまったら、子ども1人の場合、年に100万円ほど遺族基礎年金が支給されます。厚生年金に加入されている会社員ならもう少し上乗せしてもらえたりします。たとえば月10万ぐらいの支給だったら足りないから、その分を生命保険で補てんするという考え方もあるんですよ。

赤埴さん生命保険なんて考えたことがなかったのですが、家族ができたら

必要なんですね。

北野先生そうですね。自分1人だとおろそかになりがちですが、家庭ができて責任が生まれると、自分がいなくなってしまった時の担保に加え、子どもの将来や老後のためにも保険が必要になります。

Bさん行く行くは主人の父の土地に一軒家を建てる予定です。住宅ローンはどのくらい借りるものでしょうか?

北野先生住宅ローンは、月々の支払いが収入の20%から

25%ぐらいが妥当だと言われています。賃貸と違って1回固定されてしまうとそれが長く続くことになるので、無理をするとリスクになります。少し保守的に考えられたほうがいいかもしれません。

Bさん現金で一括で購入するよりローンを利用したほうがいいのでしょうか?

北野先生考え方次第なんですが、お子さんがまだ小さいので、現金をなくしてしまうのはおすすめできません。頭金はある程度入れてもいいとは思いますが、ローンを検討

したほうがいいでしょう。

北野先生からBさんへのアドバイス

- 共働きの場合、奥さまも死亡保険を検討しましょう。

- 住宅ローンの場合、月々の支払いが収入の20%~25%が妥当。

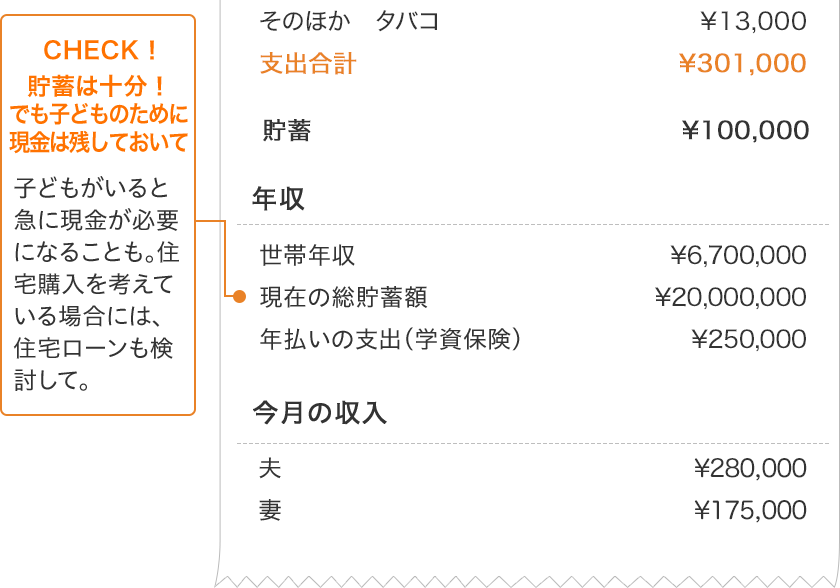

- 貯蓄があっても、子どもが小さいうちはローンを上手に使って現金は手もとに残しておきましょう。

みんな気になる!

子どもの学費と将来に向けた貯蓄プランは?

Aさんどのくらい貯蓄すれば安心して老後が迎えられるのか、その目安を教えてください。

北野先生年金が今程度出るならリタイアまでに夫婦

ふたりで3,000万ぐらい必要と言われています。

年金額が

減らされれば、もう少し必要になります。これは教育費を除いた額です。

Aさん毎月コツコツ貯蓄しても微々たるものですよね。正直、不安でいっぱいです。

Bさん私も老後は不安ですね。

北野先生でも、毎月10万円ほど貯蓄できれば年間120万円程度、20年続けたら2,400万円程度貯まりますよ。Aさん、Bさんの場合、老後までまだ20年以上ありますので、長い目で考えられます。

Aさんがんばって2,000万円程度貯められればベストでしょうか?

北野先生そうですね。お子さんが高校・大学の時期は教育費に一番お金がかかるので、貯めた2,000万円を切り崩していくことになると思います。そして、そのあたりから貯蓄の中で老後用の分も貯め始めていくといいと思います。

Aさん少しイメージが湧きました!

改めて家計簿を見直してみて、

気付いた点、感じたこと

Aさんなんとなく感じていた家賃への不安が明確になりました。行く行くは見直していきたいと思いました。あとは、食費がかかり過ぎているのではないかなと思ったのですが、許容範囲内と聞いて安心しました。

Bさん我ながらがんばってるなって思いましたね(笑)。結婚前は浪費家だって言われていたんですが、変われば変わるものだと。結婚して変わって、子どもが生まれてさらに変わりました。

北野先生お互いの家計簿をご覧になって、感じたことは?

Aさんお子さんの保育料が月3万円以上もするんですね。こんなにかかるのかと改めて驚きました。うちの場合、幼稚園に入園するまでにあと2年くらいあるのですが、これから備えていかないと。それから、私たちは夫婦そろってアルコールはあまり飲まないので、「酒代」という項目が新鮮でした(笑)。食費は3万円で抑えられていてすばらしいですね。

BさんAさんの家計簿を拝見して、住居費が高いので驚きましたが、そのほかは無駄な出費が一切なくてすごいですね。

北野先生お二人の場合は、節約や家計のベースができているので、年に数回予算を作って家族でどこかに出かけるのもいいかもしれませんね。

赤埴さん結婚や子育てにはものすごくお金がかかるんですね。学費だけでも1人最低1,000万程度はかかると伺って、子どもは3人欲しいと思っていたのですが、無理だと思いました(笑)。それから、両親に対して感謝の気持ちをすごく感じましたね。

北野先生備えていれば大丈夫!がんばって3人産んでください(笑)

これから結婚を

考えている人へアドバイス

結婚前から家計簿をつける癖をつけて、少しずつ貯蓄しておくと安心でしょう。

でも、楽しみを全部やめなくてもいいんですよ。たとえば、趣味の旅行にかけるお金を8割に抑えて2割を貯蓄に回すなど、少しずつ貯蓄する習慣をつけていくといいですね。

![]()

- 今回のアドバイスをいただくのは

- ファイナンシャルプランナー

- 北野琴奈さん

ファイナンシャルプランナー(日本FP協会認定 CFP®認定者)・ワインエキスパート(日本ソムリエ協会認定)

1974年 北海道生まれ。津田塾大学卒業後、会社員を経て独立。実践型FPとして資産運用、不動産投資・賃貸経営、キャリアなどに関する講演、執筆、コンサルティング等を行う。