夫婦の家計管理のルールは、人それぞれ。

どちらが財布のひもを握るのかは、話し合いが大切です。

そこで、結婚3年目までの25~39歳の先輩夫婦400人のお財布管理について調査。(※)

ファイナンシャルプランナー北野先生による家計管理についてのアドバイスも必読です!

※【調査概要】

調査タイトル:家計に関するアンケート/

調査期間:2016年8月12日~8月16日/

調査方法:インターネットリサーチ

調査対象:既婚(結婚3年目まで)の25~39歳の男女で、結婚当時に妊娠またはお子様がいなかった方 400名

※KDDI調べ

家計管理、財布のひもを握るのは

どっち?

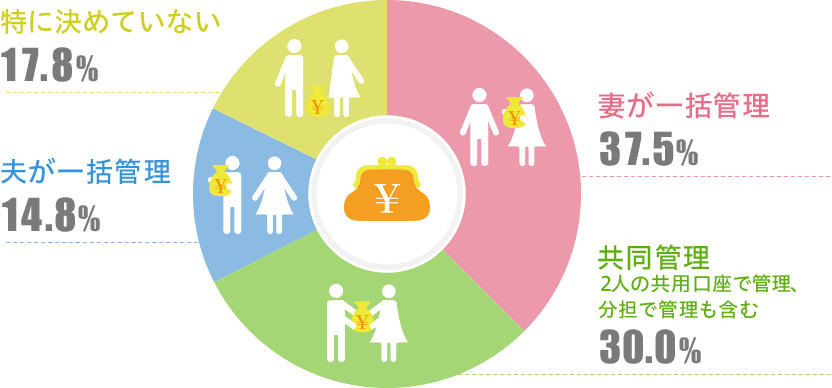

ある程度自由に使えていたお金も、結婚後はそうはいきません。二人のライフプランを叶えるには、誰かがお金を管理する必要があります。どのように家計を管理するかは、二人の話し合いが不可欠です。

(N=400)

その管理方法について感じていることは?

その管理方法について感じていることは?

そこでアンケートの結果を見てみると、「妻が一括管理」と答えた人が約4割と最も多く、次いで「共同管理」が3割という結果になりました。

一方で約2割は、管理方法を「特に決めていない」と回答しています。それぞれの夫婦の考え方もありますが、夫婦の年収、共働き/片働きなどの働き方、将来設計などによって最もしっくりくる管理方法を見つけ出しましょう。

妻が一括管理

妻が一括管理

- ・お金の収支が把握できるので、お金を貯めやすい(女性/夫婦共働き)

- ・自分は管理が下手なので助かる(男性/夫婦共働き)

- ・管理していない方は、家計に無関心になる(女性/専業主婦)

- ・妻管理でお小遣い制なので不便を感じる時もある(男性/夫婦共働き)

共同管理

共同管理

- ・相手の資産状況がわかりにくい(女性/夫婦共働き)

- ・お互いのお小遣いが比較的多く持てる(男性/夫婦共働き)

- ・夫婦で家計の認識を共有できる(女性/専業主婦)

- ・全体を把握しにくい(男性/妻が専業主婦)

夫が一括管理

夫が一括管理

- ・夫が管理することで、夫も育児に参加しやすい(男性/夫婦共働き)

- ・資産運用を任せてもらえているので、思うようにできる(男性/夫婦共働き)

- ・働いている夫が管理することで稼ぎと支出のバランスがとれる(男性/妻が専業主婦)

- ・夫の給料の詳細がわからない(女性/専業主婦)

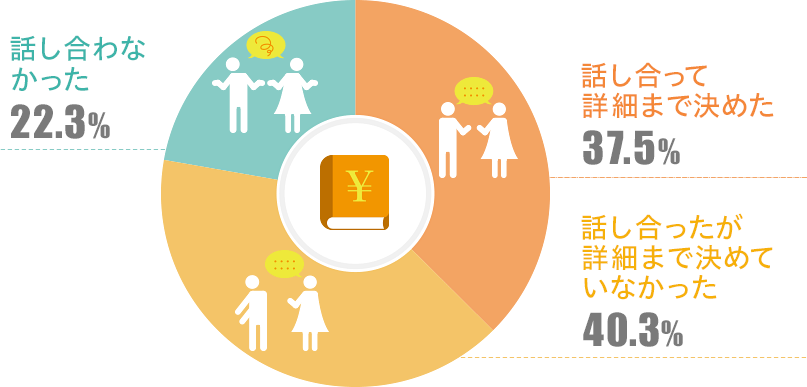

家計管理について夫婦で話し合った?

(N=400)

どのような内容を話し合いましたか?

- ・普段のお小遣い額、貯金はどれくらいにするか(女性/夫婦共働き/妻が一括管理)

- ・急な出費について(女性/専業主婦/妻が一括管理)

- ・今後の貯金額や、持ち家資金や老後資金をどうするか(女性/専業主婦/共同管理)

- ・費目ごとに予算を決めた(男性/妻が専業主婦/夫が一括管理)

それぞれの家計管理のメリット・デメリット

妻か夫が一括管理

-

メリット

メリット- ・決められた金額でやりくりするため、生活費が一定額に収まる

- ・家計の状況を把握できる

- ・お金の管理が得意な方が管理できて効率的

-

デメリット

デメリット- ・管理をする側に、負担が偏る可能性がある

- ・管理をしていない側は、家計への関心が薄くなりがちになる

- ・管理をしていない側は、一家の収入や貯蓄を把握できない可能性がある

- ・自分で稼いだお金を自由に使えない

共同管理

-

メリット

メリット- ・何にいくら使っているのか生活費をお互いに把握できる

- ・二人で情報を共有して協力し合える

- ・それぞれが稼いだお金を自由に使いやすくなる

-

デメリット

デメリット- ・相手の収支や資産状況が不透明になり、適正な貯蓄額がわからなくなりがち

- ・生活費以外は自分たちのお小遣いにしてしまいがち

夫婦の家計管理に

アドバイス

一言で「家計」と言っても、管理方法は十人十色。一括管理、共同管理などそれぞれの方法にも一長一短あります。

例えば…

- ・妻か夫が一括管理:どちらかがお金の管理が苦手という

夫婦におすすめ - ・共同管理:家計に共同認識を持ちつつ、

使うお金に自由度を持たせたい夫婦におすすめ

下記のポイントを参考に、二人で話し合い、自分たちに合う管理ルールを作って見てはいかがでしょうか。

- 将来に必要なお金は最初に引き算

- 夫婦で話し合う際は、まず「二人の共通の夢」「将来のために使うお金(貯蓄を含む)」を先に決めましょう。それらを差し引いた分で家計をやりくりする、という引き算方式がおすすめです。

- お小遣い制は収入に応じて金額を上乗せ

- 自由に使える金額が毎月決まっているお小遣い制の場合、残業代が多かったなど、通常月以上の収入があった時は、増えた金額の○%はお小遣いに上乗せする、というルールを取り入れてもいいでしょう。このようなルールを作ることで、働くモチベーションアップにもつながります。夫婦の収入の差が大きい場合は、収入の割合に応じて分担・配分の割合を決めるといった工夫をしてみるといいでしょう。

- 状況に応じて家計管理の見直し

- マイホーム購入や子どもが生まれたら教育費が必要になるなど、それぞれの節目でライフプランも変わっていきます。一度決めたことも、柔軟に変えるスタンスでいることが大切です。定期的に管理方法

やお小遣いの額を見直す機会を持つといいでしょう。

![]()

- 今回のアドバイスをいただくのは

- ファイナンシャルプランナー

- 北野琴奈さん

ファイナンシャルプランナー(日本FP協会認定 CFP®認定者)・ワインエキスパート(日本ソムリエ協会認定)

1974年 北海道生まれ。津田塾大学卒業後、会社員を経て独立。実践型FPとして資産運用、不動産投資・賃貸経営、キャリアなどに関する講演、執筆、コンサルティング等を行う。